Teil 1: Planung – Definition der Ziele

Im ersten Teil der Serie "Vermögensbewirtschaftung – Bloß nichts dem Zufall überlassen!" befassen wir uns mit den Einnahmen und Ausgaben einer Stiftung.

Wir sind Zeugen eines Kapitalmarktumfelds, das zahlreiche Stiftungen in arge Bedrängnis bringt. Anleiherenditen gehen gegen Null, Aktien scheinen historisch hoch bewertet, alternative Anlageklassen strotzen vor Komplexität und Intransparenz. Das Stiftungskapital zu erhalten und daneben den Stiftungsbetrieb in gewohnter Weise fortzusetzen wird da zur Herausforderung. Stiftungen sind zusehends verunsichert, stellen ihre gewohnte Anlagestrategie in Frage und ändern diese nicht selten reflexartig und entsprechend unüberlegt. Gerade in einer solchen Phase aber kann es überlebenswichtig sein, Strategien systematisch zu entwickeln, diszipliniert umzusetzen und durchzuhalten. Die vierteilige Serie "Vermögensbewirtschaftung – Bloß nichts dem Zufall überlassen!" gibt Stiftungsverantwortlichen einen Leitfaden zur Vermögensanlage an die Hand. Einfach gehalten und mit praxistauglichen Beispielen unterfüttert, werden die Prozesse von der betriebswirtschaftlichen Planung über die Entwicklung einer Anlagestrategie und ihrer zielführenden Umsetzung bis hin zur Erfolgskontrolle beschrieben.

Ausgangssituation

Das Umfeld historisch niedriger Zinsen hat auch und gerade für Stiftungen weitreichende Konsequenzen. Zehnjährige Deutsche Staatsanleihen rentieren mit nur noch rund 0,50% und auch Unternehmensanleihen guter Bonität kompensieren häufig nicht mal mehr die auf sie entfallenden Vermögensverwaltungskosten. Vielen Stiftungen wird es im Rahmen der klassischen, gewohnten Stiftungsanlage zukünftig nicht gelingen, ihr Kapital real zu erhalten und zugleich ihren Stiftungszweck zu erfüllen. Vielen Stiftung ist ihre missliche Lage noch nicht einmal bewusst, verdienen sie doch aus ihren Alt- oder Überpari-Anleihen noch recht ansehnliche Kupons. Übersehen wird dabei jedoch häufig, dass die Rendite einer Anleihe aus Zinskupon und Kursveränderung resultiert und sich der Kurs einer Anleihe systematisch in Richtung Rückzahlbetrag bewegt. Die daraus resultierende Abschreibung reduziert das Stiftungsvermögen, ebenfalls systematisch, wenn nicht etwa kompensierend ein Teil der verwendbar geglaubten Zinsen in eine Rücklage eingestellt werden.

Nun gibt es nicht wenige Stiftungen, die ihre Lage erkannt haben, und versuchen ihr mit Aktionismus zu entrinnen. Deutlich risikoreichere Anlagen sind nicht selten das Ergebnis einer Hau-Ruck-Strategie. Das Risiko im Portfolio wird immer häufiger einseitig, sukzessive über das vermeintliche Renditeziel und darüber hinaus bestimmt. Dass die angespannte Lage an den Finanzmärkten eine Beschäftigung mit der Vermögensanlage und eine Neuausrichtung erforderlich macht, um die Wirkungen des Niedrigzinsumfelds zumindest abzumildern, steht außer Frage. Doch wäre es fahrlässig, ohne strukturierten Planungsprozess an der Risikoschraube zu drehen. Tut man dies, werden Risiken meist unsystematisch erhöht, dabei häufig konzentriert und über den eigentlichen Bedarf hinaus überzogen.

Der Stiftungsvorstand ist verpflichtet Risiken bewusst und dem Bedarf entsprechend dosiert einzusetzen, damit ein zu viel an Risiko nicht in unerwartetem Abschreibungsbedarf mündet. Um die richtige Menge an Risiko zu bestimmen, muss zuallererst die Bandbreite des voraussichtlichen Mittelbedarfs berechnet werden. Wir beginnen mit der Ausgaben- und der Einnahmenseite der Stiftung.

Budgetplanung

Die Budgetplanung beschreibt die Ausgabenseite der Stiftung, üblicherweise für die nachfolgenden drei bis fünf Jahre. Zunächst sind alle zwingenden laufenden Verwaltungskosten der Stiftung, wie insbesondere Gehälter und Raumkosten, zu erfassen. Diese können vielfach vereinfachend der letzten Gewinn- und Verlustrechnung entnommen werden. Im Anschluss sind die unveränderlichen, weil vertraglich zugesagten Ausgaben der Stiftung für satzungsmäßige Zwecke aufzunehmen. Davon abzugrenzen sind die sonstigen geplanten Projektkosten der Stiftung, die als variabel und nicht zwingend anzusehen sind. Es ist notwendig, eine Ausgabenuntergrenze zu definieren und Positionen herauszuarbeiten, die temporär reduziert werden können, sollte die Einnahmenseite dies erfordern. So empfiehlt es sich Einsparpotentiale herauszuarbeiten und Ausgabenpositionen in wohl überlegten Bandbreiten anzugeben. Das folgende vereinfachende Beispiel illustriert die Budgetplanung:

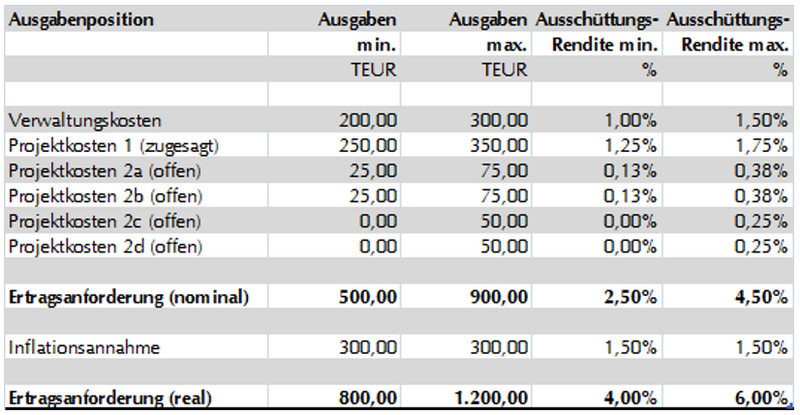

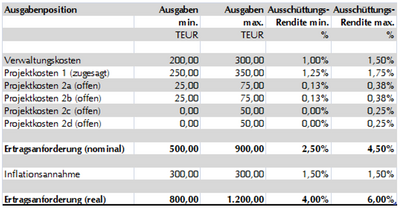

Die Stiftung Kunst und Kultur verfügt über ein Grundstockvermögen in Höhe von 20 Millionen Euro, welches in voller Höhe aus verwaltetem Kapitalvermögen besteht. Aus der Gewinn- und Verlustrechnung der Stiftung des Vorjahres ergeben sich Verwaltungskosten in Höhe von 300.000 Euro. Der Stiftungsvorstand meint, die Verwaltungskosten um bis zu 100.000 Euro reduzieren zu können, sollte es die Ertragslage erfordern. Die Stiftung gibt an, zwingende Ausgaben für satzungsmäßige Zwecke auf 250.000 Euro begrenzen zu können. Zwei der vier darüber hinaus geplanten Projekte, die mit je 75.000 Euro bzw. 50.000 Euro veranschlagt werden, sind zwar noch nicht vertraglich zugesagt, sollten aber nur im äußersten Notfall zur Gänze gestrichen werden. Der Vorstand plant deshalb mit jeweils 25.000 Euro Untergrenze je Projekt. Es ergibt sich das folgende Bild:

Beispiel Stiftung Kunst und Kultur zum Download

Die Stiftung in unserem Beispiel kann plangemäß mit einem Budget in Höhe von 500.000 Euro arbeiten, ohne in Schieflage zu geraten. Wünschen würde sich unsere Stiftung jedoch 900.000 Euro, um alle angedachten Projekte auch realisieren zu können. Bliebe die Inflation nahe Null, würden diese Beträge ausreichen, um das Kapital real zu erhalten. In einer konservativen mittelfristigen Planung müsste man wohl auch eine gewisse Inflation unterstellen. Tut man dies in Höhe von 1,5%, wären weitere rund 300.000 Euro an Wertzuwachs erforderlich, soll sich das Stiftungskapital nicht real aufzehren. Die absoluten Beträge sind zur Ermittlung der zur Deckung der Ausgaben erforderlichen Ausschüttungsrenditen auf das Vermögen der Stiftung bezogen. Im Ergebnis müssten Ausschüttungsrenditen erzielt werden, die zwischen 2,50% und 4,50% liegen. Die Renditeanforderung, die mittelfristig an die Verwaltung des Vermögens zu stellen ist, mit dem Ziel das Vermögen real zu erhalten, bewegt sich in einem Bereich zwischen 4,00% und 6,00%.

Ertragsplanung

Die Ertragsplanung umfasst einerseits die Planung der verwendbaren Erträge der Stiftung sowie andererseits die Projektion der Wertentwicklung des Stiftungsvermögens. Während die verwendbaren Erträge in der Regel die laufenden Erträge aus dem Vermögen der Stiftung umfassen, insbesondere Zinsen, Dividenden und Mieterträge, unter Umständen und in Abhängigkeit von Stiftungslandesrecht und/oder Stiftungssatzung auch die realisierten Umschichtungsergebnisse, dienen die Kurserträge grundsätzlich dem geforderten realen Erhalt des Stiftungsvermögens. Die Ertragsplanung setzt zunächst die Aufnahme des Vermögens und seiner Komponenten voraus. Besteht noch keine finale Allokation, weil diese erst aufgebaut oder überarbeitet werden soll, kann eine vereinfachende Allokationsannahme getroffen werden. Hieraus sind dann die wahrscheinlichen zukünftigen Erträge zu ermitteln, differenziert nach verwendbaren Einnahmen und Kurserträgen. Da sich, wie oben bereits dargestellt, die verwendbaren Erträge überwiegend aus den Zinskupons der Anleihen, den Dividenden des Aktienbestandes und den Mieten des Immobilienvermögens ergeben, sind sie relativ einfach zu prognostizieren.

Weit schwieriger dürfte es demgegenüber sein, die Wertentwicklungen zu planen. Nur wenige unter uns besitzen die Fähigkeit, die Entwicklungen an den Kapitalmärkten vorherzusagen, so dass richtige Annahmen eher die Seltenheit darstellen. Entscheidend ist vielmehr, dass die Annahmen, auf denen die geplante Wertentwicklung und in diesem Zusammenhang auch die Inflation beruht, in Anbetracht des Marktumfeldes plausibel und nicht etwa überzogen sind. Letztendlich ergeben die beiden Ertragsbestandteile, verwendbare Erträge auf der einen und das Kursergebnis auf der anderen Seite, einen planmäßigen Gesamtertrag. Die folgende, stark vereinfachende, Ertragsplanung unserer Stiftung aus obigem Beispiel soll diesen Zusammenhang verdeutlichen:

Die Stiftung unterstellt ein Musterportfolio mit einem Aktienanteil in Höhe von 25%. Die Stiftung kalkuliert mit Renditen für das Aktiensegment in Höhe von 6% und für die Renten in Höhe von 1,5%, wobei sie sich aus den Renten Zinseinnahmen in Höhe von 2% verspricht. Im Detail plant sie für ihr Vermögen wie folgt:

Beispiel Musterportfolio Stiftung Kunst und Kultur zum Download

Die grundsätzlich zulässige Verwendung der Zinsen aus den Anleihen in Höhe von 2% verringert das nominale Vermögen der Stiftung um TEUR 65. Die Stiftung muss an anderer Stelle für Zuwächse sorgen, um den nominalen Kapitalverzehr aus den Renten zu kompensieren. Mit den Aktien generiert sie annahmegemäß über die Dividenden hinaus 2,50% Wertzuwachs und damit TEUR 125 zugunsten des Kapitalerhalts. Aus einem Gesamterfolg in Höhe von TEUR 495 erzielt die Stiftung plangemäß verwendbare Erträge in Höhe von insgesamt TEUR 435 und Wertzuwächse in Höhe von TEUR 60. Obgleich all dies auf höchst vereinfachenden Annahmen basiert, zeigt sich doch zumindest in Bandbreiten mit welchen Erträgen die Stiftung rechnen kann und in welcher Höhe diese für den Stiftungszweck verwendbar sein werden.

Daneben wird bereits an dieser Stelle deutlich, dass die Höhe der verwendbaren Erträge durch gestalterische Maßnahmen beeinflusst werden kann und weit weniger von den temporären Entwicklungen an den Kapitalmärkten abhängt, wie die Residualgröße der Wertentwicklung. Eingriffe dahingehend können jedoch nicht ohne Nebenwirkung bleiben, da höhere verwendbare Erträge immer auch das Ziel der Kapitalerhaltung beeinflussen. Diese Fragen zu lösen ist nicht Aufgabe der Planung, vielmehr der Strategiefindung und Umsetzung. Die Planung schafft lediglich die Grundlage für die Entwicklung einer effektiven Anlagestrategie. Trotzdem geht unsere Planung noch einen Schritt über die bloße Darstellung der Ausgaben- und Einnahmenseite hinaus. Das nachfolgend dargestellte Matching der Ausgaben- und Einnahmenseite gibt erste Aufschlüsse darüber, zu welchem Grad die Arbeit der Stiftung auf Basis der derzeitigen oder geplanten Allokation des Vermögens fortgeführt werden kann und an welchen Stellen Anpassungsbedarf besteht.

Matching

Die planmäßigen Ausgaben der Stiftung sind im Rahmen des Matching den planmäßigen Erträgen der Stiftung gegenüberzustellen. Die Stiftung in unserem Beispiel erkennt, dass sich mit der aktuellen Allokation Erträge generieren lassen, welche die reduzierten Verwaltungskosten sowie die bereits zugesagten Projektkosten in Höhe von 500.000 Euro decken sollten. Darüber hinaus aber dürfte es ohne Anpassung der Allokation schwierig werden, weitere Projekte durchzuführen und das Kapital mittelfristig real zu erhalten. Die Stiftung wird mehr Risiko nehmen müssen, will sie sich für den Stiftungsbetrieb Spielräume verschaffen. An diesem Punkt sind nun auch die bilanziellen Rücklagen der Stiftung einzubeziehen. Wurden beispielsweise in früheren Jahren (zu) hohe zeitnah zu verwendende Mittel generiert und wurden hiervon bis zu einem Drittel in die freie Rücklage im Sinne des § 58 Nr. 7a AO eingestellt, könnte die Stiftung heute darauf zugreifen, muss dies aber nicht. Der Umschichtungsrücklage sind Gewinne und Verluste aus Umschichtungen im Kapitalvermögen zuzuschreiben. Ist der Stand der Umschichtungsrücklage positiv, kann dieser genutzt werden, um etwaige Kursrückgänge zu kompensieren. Während die freie Rücklage die Stiftung dabei unterstützt, die verwendbaren Erträge zu glätten, dient die Umschichtungsrücklage der Glättung der Wertzuwächse. In Zeiten volatiler werdender Kapitalmärkte kommt gerade dem Spiel mit den Rücklagen und der bilanziellen Vorgaben einer Stiftung im Rahmen der laufenden, operativen Vermögensbewirtschaftung enorme Bedeutung zu.

Die Ergebnisse aus der Aufnahme der Ausgaben- und Einnahmenseite und der bilanziellen Rücklagen der Stiftung bilden das Grundgerüst für alle nachfolgenden strategischen Lösungsansätze. Im Rahmen der Strategiefindung müssen nachfolgend Portfolien entwickelt werden, die die Anforderungen in Bezug auf die Ausgaben- und Einnahmenseite sowie das Risikobudget der Stiftung gleichermaßen erfüllen. Dem iterativen Prozess der Entwicklung einer konkreten Anlagestrategie widmen wir uns im nächsten Teil dieser Serie.

Autoren

Dr. Thomas Fritz

ist Steuerberater und Partner der Kanzlei Peters, Schönberger & Partner (PSP). Seine Tätigkeitsschwerpunkte beinhalten die umfassende Beratung von gemeinnützigen Körperschaften, Stiftungen und anderen Non-Profit-Organisationen im Gemeinnützigkeits- und Spendenrecht sowie die steuerliche Gestaltungsberatung im Bereich der Unternehmens- und Vermögensnachfolge.

Maik Paukstadt

ist Steuerberater, Certified Financial Planner (CFP) und Partner der Kanzlei Peters, Schönberger & Partner (PSP). Seine Beratungsschwerpunkte liegen in der ganzheitlichen steuerlichen und betriebswirtschaftlichen Beratung von Stiftungen und vermögenden Privatpersonen, insbesondere im Rahmen der Strukturierung und dem Controlling umfangreicher Vermögen.

Transparenzhinweis

Artikel von externen Autoren: Transparenz und Selbstverständnis

Aktuelle Beiträge

Virtuelle Sitzungen auch ohne Sonderregelung? Hinweise zur aktuellen Rechtslage

Zum 31. August 2022 endet die Corona-Sonderregung für digitale Organsitzungen. Was plant der Gesetzgeber? Was sollten Stiftungen nun beachten? Ein Überblick.

Mehr„Wir haben uns etwas sagen zu lassen“

Als im Mai dieses Jahres der Afroamerikaner George Floyd von einem Polizisten getötet wurde, erklärte sich das Stadtmuseum Berlin als eine von wenigen Stiftungen in Deutschland offen solidarisch mit der weltweit aufkommenden #BlackLivesMatter-Bewegung. Im Gespräch erklären Direktor Paul Spies und Diversitäts-Agentin Idil Efe, wie sie ihr eigenes Haus bunter machen wollen.

MehrDie Kraft der Frauen

Auch zum 100. Jubiläum des internationalen Frauentages gibt es in Sachen Gleichberechtigung noch viel zu tun. Nur langsam ändern sich Jahrhunderte alte Gesellschaftsstrukturen von Machtverteilung und Diskriminierung. Wie es gehen kann, zeigt die erfolgreiche Arbeit der Vicente Ferrer Stiftung zur Stärkung der Frauen im ländlichen Indien.

Mehr

Einfach selbst machen – der Weg zur passenden Geldanlage

Stiftungen brauchen Wertpapier-Investments, um auskömmliche Renditen zu erwirtschaften. Die Delegation der Anlage an Experten ist angesichts von Nullzinsen allerdings oft teuer. Das passende Portfolio selbst zu bauen ist deshalb sinnvoll und leichter, als viele Stiftungsverantwortliche denken – wenn man einige Grundregeln beachtet.

Stiften von Anfang an

Die ethisch-nachhaltige Geldanlage ist heute eine zweite Säule der Stiftungstätigkeit. Weit weniger im Fokus steht die Herkunft der Stiftungsmittel. Doch lässt sich die Frage, ob das Kapital einer Stiftung auf das Gemeinwohl schädigende Weise erwirtschaftet wurde, einfach ausblenden?

Mit wirkungsorientiertem Stiftungsvermögen den Wandel gestalten

1,5-Grad-Kompatibilität, gesellschaftliche Wirkung & Nachhaltigkeitsrisiken: Diese Online-Sprechstunde mit Timo Steiner und Laura Mervelskemper widmete sich dem Thema Stiftungsvermögen.