Gut oder schlecht? Wie Anlageerfolge mit Risikomaßen relativiert werden

Value at Risk, Sharpe Ratio – was bedeuten die verschiedenen Kennzahlen, die das Risiko einer Kapitalanlage bewerten sollen? Mit einfachen Verfahren können Vermögensverantwortliche die Qualität ihrer Vermögensverwalter selbst beurteilen.

Mit welcher Rendite Ihrer Vermögensverwaltung oder Fondsanlage sind Sie als Stiftungsverantwortliche(r) mehr zufrieden? Mit einer, die drei Prozent im Jahr erwirtschaftet oder einer, die unter vergleichbaren Rahmenbedingungen fünf Prozent abliefert? Viele würden sich für die Rendite von fünf Prozent entscheiden.

Manche – darunter auch Vermögensverwalter und Fondsmanager – differenzieren jedoch und bringen das Risiko ins Spiel. Eine Anlage mit geringerem Ertrag kann vorteilhafter sein, wenn damit weniger Risiko verbunden ist. Doch wieviel weniger Risiko? Und ist rückblickend nicht doch allein die erzielte Rendite ausschlaggebend? Letztlich steht damit ja auch mehr Ertrag für die Stiftung zur Verfügung.

Die Antworten darauf sind vielfältig – je nachdem, wie das Risiko definiert und gemessen und welcher Maßstab für das „geeignete“ Verhältnis zwischen Rendite und Risiko herangezogen wird.

Die folgenden Anhaltspunkte helfen Ihnen, die Qualität Ihrer Vermögensverwalter zweckmäßig beurteilen zu können.

Risikoverständnis und Messung

Es gibt eine Vielzahl von Messgrößen, um das Risiko für Stiftungsanlagen – schwankende Erträge und Kapitalverlust – zu beschreiben. Renditeschwankungen werden meist mit der Volatilität quantifiziert und Verlustrisiken mit Hilfe des Value at Risk (VaR) oder dem Maximum Drawdown. Der Value at Risk gibt an, wie hoch für eine angenommene Wahrscheinlichkeit der zu erwartende Verlust innerhalb eines bestimmten Zeitraums unter normalen Umständen höchstens ausfällt. Der Maximum Drawdown ist der Maximalverlust während eines vorgegebenen Zeitraums, wenn der Anleger zum ungünstigsten Zeitpunkt investiert hätte.

Keine Risikokennzahl ist konstant. Sie fällt je nach Kapitalmarktentwicklung und der Berechnungsweise des Anwenders verschieden aus. Ein sinnvoller Vergleich von Risikokennzahlen ist daher nur möglich, wenn ein einheitlicher Berechnungszeitraum und die gleiche Datenhäufigkeit zu Grunde liegen. Darüber hinaus gilt für den Value at Risk, dass auch die gleiche Wahrscheinlichkeit, Fachleute sprechen von der Konfidenz, unterstellt wird. Ein Konfidenzniveau von beispielsweise 95 % bedeutet, dass statistisch nur in einem von 20 Jahren ein Verlust auftritt, der größer ist als der berechnete Maximalverlust.

Die meisten bestimmen den Value at Risk parametrisch. Das bedeutet, dass die Volatilität mit einem Faktor, der sich aus dem Konfidenzniveau ableitet, multipliziert wird. Der Faktor für ein Konfidenzniveau von 90 % ist 1,28 bzw. der für 95 % ist 1,64. Kundige Fachleute wissen daher: Der 95 %-Value at Risk ist nichts anderes als die 1,64-fache Volatilität.

Maßstäbe für ein gutes Ertrags-Risiko-Verhältnis

Jedem erfahrenen Anleger ist bewusst, dass höhere oder derzeit gar positive Renditen nur mit einer Risikoübernahme erreicht werden. In der Praxis sind verschiedene „Ertrag pro Risiko“-Kennzahlen gebräuchlich, um den bisherigen Anlageerfolg zu relativieren. Die bekannteste und gängigste ist die Sharpe Ratio. Sie verwendet die Volatilität als Risikomaß. Als Ertrag wird die Risikoprämie herangezogen, also die über die risikolose Verzinsung hinausgehende Rendite. Je höher der Quotient, desto besser.

Die Frage, ob eine Anlage gut genug ist, lässt sich aber auch mit der Sharpe Ration nicht eindeutig beantworten. Letztlich hängt es von vielen Einflussgrößen ab, die das Verhältnis „Ertrag zu Risiko“ bestimmen und im Zeitablauf verändern. Daher ist es sinnvoll, eine „Ertrag pro Risiko“-Kennzahl wie die Sharpe Ratio mit der entsprechenden Kennzahl für andere Anlagen (z. B. Märkte, Benchmarks oder Konkurrenzmandate) zu vergleichen, nicht jedoch mit einem absoluten Niveau. Anders gesagt: Eine Sharpe Ratio von 0,5 bedeutet lediglich, dass die Risikoprämie der zweifachen Volatilität entspricht. Aber eine Fonds- oder Vermögensanlage kann trotz identischer Sharpe Ratio eine niedrigere Rendite als eine andere abwerfen, weil der Manager zu wenig Risiko eingegangen ist.

Risikoadjustierter Ertrag leichter verständlich…

Eine bessere Lesart für Fälle mit Risikounterschieden ist durch eine einfache Risikoadjustierung möglich. Dabei nimmt man den Anlageerfolg und rechnet einen Aufschlag hinzu, der sich aus der Sharpe Ratio multipliziert mit dem „Zuwenig“-Risiko ergibt, oder berücksichtigt einen Abschlag, der die Sharpe Ratio multipliziert mit dem „Zuviel“-Risiko. Das einzige, was dazu benötigt wird, ist eine Vorstellung darüber, ab wann ein „Zuwenig“ bzw. „Zuviel“ beginnt. Dazu kann entweder die Volatilität einer Benchmark oder eine aus dem Value at Risk bestimmte Volatilität dienen.

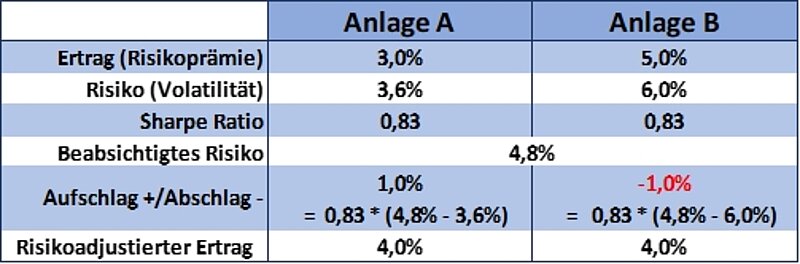

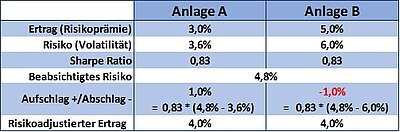

Beispiel 1: Bei positivem Ertrag – Renditeaufschlag für „Zuwenig“/Renditeabschlag für „Zuviel“ Risiko

Ein Aufschlag gibt dem Stiftungsverantwortlichen somit an, auf wieviel Rendite er verzichten muss, weil der Portfoliomanager zu vorsichtig agierte. Für Anlage A im Beispiel 1 wäre eine um 1 % höhere Rendite möglich gewesen, hätte der Portfoliomanager nicht zu wenig Risiko (3,6 % statt 4,8 %) genommen. Ein Abschlag hingegen verdeutlicht, wieviel der Rendite nur auf ein höher als normal angesehenes Risiko zurückzuführen ist. Das Verfahren funktioniert genauso gut mit anderen Risikomaßen, z. B. dem Maximum Drawdown und einer damit gebildeten „Ertrag pro Risiko“-Kennzahl.

…auch bei negativer Performance

Erfreulicherweise funktioniert diese einfache Umrechnung auch bei negativen Erträgen (genau genommen: Risikoprämien). Ein „Ertrags zu Risiko“-Quotient wie die Sharpe Ratio wird bei negativem Ertrag immer (relativ) größer und damit besser, je höher das Risiko ist. Dies ist schwer verständlich und auch der Grund dafür, dass in vielen Performanceberichten diese Kennzahl nicht mehr angegeben wird. Wird hingegen, wie oben beschrieben, ein risikoadjustierter Ertrag ermittelt, so kann das Ergebnis sinnvoll interpretiert werden.

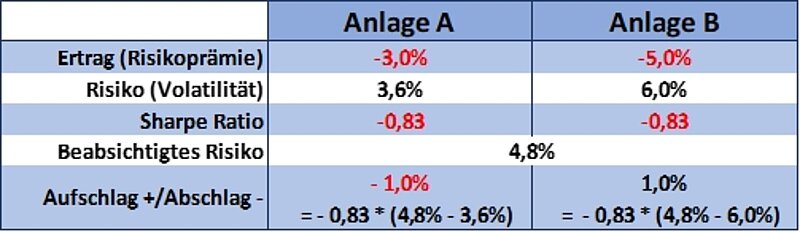

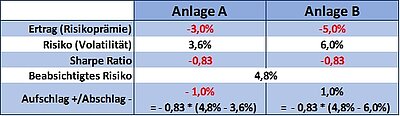

Bespiel 2: Bei negativem Ertrag – Renditeabschlag als eingesparter/Renditeaufschlag als vermeidbarer Verlust

Ein Abschlag (im Beispiel minus 1 %) verdeutlicht in diesen Fällen den eingesparten Verlust, der durch eine vorsichtigere Anlagepolitik erreicht wurde. Ein Aufschlag liest sich wie folgt: Der Portfoliomanager hätte um diesen Betrag (plus 1%) besser liegen können, wenn er nicht ein vergleichsweise hohes Risiko (6 % statt 4,8 %) eingegangen wäre.

Wenngleich damit dem Anleger noch kein eindeutiger, objektiver oder allgemein gültiger Maßstab an die Hand gegeben ist, sind derartige Auf- und Abschläge einfach und intuitiv verständlich. Letztlich verbleibt es dem Anleger, ein für ihn geeignetes Risikomaß festzulegen.

Autor

Dr. Wolfgang Kirschner, Asset Management, Hauck & Aufhäuser Privatbankiers AG

Hauck & Aufhäuser ist Premiumpartner des Bundesverbandes Deutscher Stiftungen.

Aktuelle Beiträge

Die Alle-an-einen-Tisch-Bringer

ProjectTogether zählt zu den innovativsten Initiativen der Zivilgesellschaft. Auch Stiftungen können beitragen – und mit jungen Ideen die eigene Wirkung potenzieren.

MehrDie Kraft der Frauen

Auch zum 100. Jubiläum des internationalen Frauentages gibt es in Sachen Gleichberechtigung noch viel zu tun. Nur langsam ändern sich Jahrhunderte alte Gesellschaftsstrukturen von Machtverteilung und Diskriminierung. Wie es gehen kann, zeigt die erfolgreiche Arbeit der Vicente Ferrer Stiftung zur Stärkung der Frauen im ländlichen Indien.

Mehr„Wir haben uns etwas sagen zu lassen“

Als im Mai dieses Jahres der Afroamerikaner George Floyd von einem Polizisten getötet wurde, erklärte sich das Stadtmuseum Berlin als eine von wenigen Stiftungen in Deutschland offen solidarisch mit der weltweit aufkommenden #BlackLivesMatter-Bewegung. Im Gespräch erklären Direktor Paul Spies und Diversitäts-Agentin Idil Efe, wie sie ihr eigenes Haus bunter machen wollen.

Mehr

Einfach selbst machen – der Weg zur passenden Geldanlage

Stiftungen brauchen Wertpapier-Investments, um auskömmliche Renditen zu erwirtschaften. Die Delegation der Anlage an Experten ist angesichts von Nullzinsen allerdings oft teuer. Das passende Portfolio selbst zu bauen ist deshalb sinnvoll und leichter, als viele Stiftungsverantwortliche denken – wenn man einige Grundregeln beachtet.

Stiften von Anfang an

Die ethisch-nachhaltige Geldanlage ist heute eine zweite Säule der Stiftungstätigkeit. Weit weniger im Fokus steht die Herkunft der Stiftungsmittel. Doch lässt sich die Frage, ob das Kapital einer Stiftung auf das Gemeinwohl schädigende Weise erwirtschaftet wurde, einfach ausblenden?

Mit wirkungsorientiertem Stiftungsvermögen den Wandel gestalten

1,5-Grad-Kompatibilität, gesellschaftliche Wirkung & Nachhaltigkeitsrisiken: Diese Online-Sprechstunde mit Timo Steiner und Laura Mervelskemper widmete sich dem Thema Stiftungsvermögen.